Hinweise zur Loss-of-Licence (LoL)-Versicherung für Piloten & Verkehrspiloten

Diese Seite bündelt die wichtigsten Hinweise für Piloten und Verkehrspiloten zur Loss-of-Licence (LoL)-Versicherung – dem gezielten Schutz bei Lizenzverlust infolge Fluguntauglichkeit. Wir erklären, wann eine LoL-Rente leistet (z. B. bei Verlust des Medical/Tauglichkeitsklasse 1), welche Nachweise im Leistungsfall wirklich zählen und auf welche Klauseln Sie beim Abschluss achten sollten. Dazu gehören u. a. Verzicht auf abstrakte und konkrete Verweisung, Einschluss psychischer Erkrankungen, transparente Nachprüfung, realistische Endalter sowie klare Regelungen zur Beitragsbefreiung. Wir grenzen die LoL-Versicherung außerdem verständlich von BU-Versicherung und Grundfähigkeitsversicherung (GFV) ab: Eine GFV mit sogenannter „AU‑Klausel“ zahlt meist nur befristet und ist auf insgesamt 24 Monate begrenzt – sie ersetzt keine echte LoL‑Monatsrente. Ebenfalls beleuchten wir, warum eine einmalige Kapitalzahlung (Einmalzahlung) in der Praxis oft deutlich schlechter absichert als eine laufende Monatsrente. Ziel: Sie erhalten eine kompakte, praxisnahe Orientierung – vom ersten Angebot bis zum Leistungsantrag. Mit klaren Checklisten, Beispielrechnungen und Formulierungshilfen sorgen wir dafür, dass Sie im Ernstfall schnell und vollständig leisten lassen können.

Wann die LoL‑Rente leistet – und wie sich die Grundfähigkeitsversicherung (GFV) unterscheidet

Die LoL‑Rente leistet, wenn der lizenzbezogene Auslöser eintritt – in der Praxis der Verlust des Medical/Tauglichkeitsklasse 1 infolge Fluguntauglichkeit. Die Grundfähigkeitsversicherung (GFV) ist dagegen keine echte LoL‑Police: Sie zahlt in der Regel nur über eine AU‑Klausel und damit zeitlich befristet (maximal 24 Monate insgesamt); außerdem gibt es keinen eigenständigen Medical‑Trigger. Kurz: LoL sichert den Lizenzverlust mit laufender Monatsrente, die Grundfähigkeitsversicherung (GFV) überbrückt nur befristet.

So beantragen Piloten die LoL‑Rente bei Verlust des Medical (Klasse 1)

Die LoL‑Versicherung leistet, wenn der lizenzbezogene Auslöser eintritt: der Verlust des Medical (Klasse 1) infolge Fluguntauglichkeit. Für eine zügige Entscheidung fassen Sie die Nachweise kompakt zusammen: Fluguntauglichkeitsbescheinigung bzw. AME‑Attest, ggf. LBA‑Bescheid, aktuelle Facharztberichte (Diagnose, Befunde, 6‑Monats‑Prognose), Tätigkeitsbeschreibung mit cockpitrelevanten Einschränkungen und eine kurze Chronologie. Gute Policen sehen eine rückwirkende Zahlung ab Beginn der Fluguntauglichkeit vor, sobald die Prognose erfüllt ist.

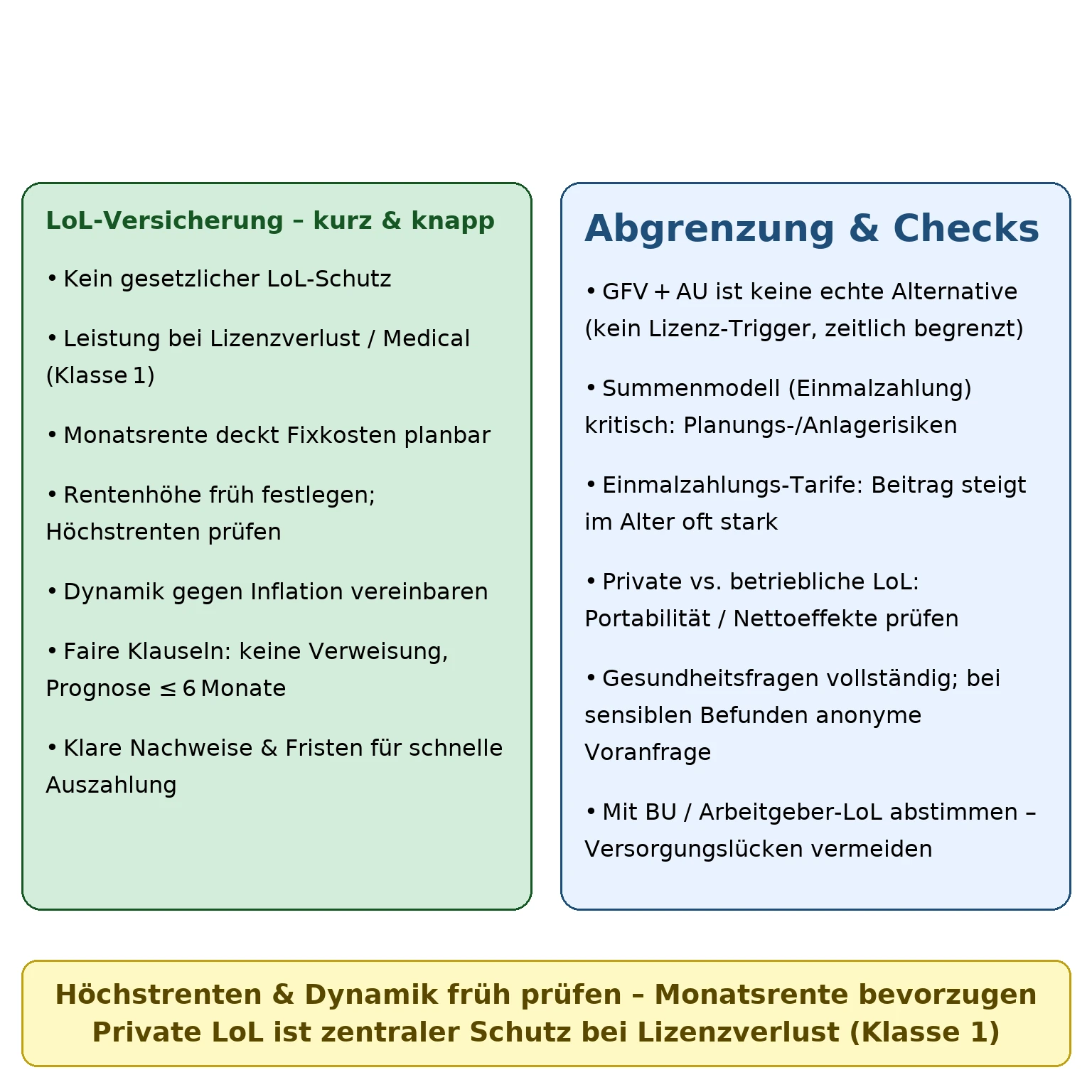

Wichtig zur Abgrenzung: Die Grundfähigkeitsversicherung (GFV) ist keine LoL‑Police. Sie leistet meist nur über eine AU‑Klausel und damit zeitlich befristet (typisch bis 24 Monate insgesamt) – es gibt keinen eigenständigen Medical‑Trigger. Für Piloten bedeutet das: Die GFV kann überbrücken, ersetzt aber nicht die laufende LoL‑Monatsrente. Achten Sie deshalb auf klare LoL‑Klauseln (z. B. Verweisungsverzicht, Nachprüfung, Psyche‑Einschluss) und eine bedarfsdeckende Rentenhöhe.

So erhöhen Piloten die Annahmewahrscheinlichkeit

Machen Sie im Antrag vollständige und konsistente Angaben (Diagnosen, Behandlungen, Zeiträume) und fügen Sie bei bekannten Befunden gleich Facharztberichte bei. Bei sensiblen Vorerkrankungen (z. B. HNO/Innenohr, Augen, Psyche, Wirbelsäule) empfiehlt sich eine anonyme Voranfrage, um Konditionen vorab zu prüfen. Vorteilhaft ist ein früher Abschluss (niedrigeres Eintrittsalter, oft bessere Konditionen). Achten Sie auf Höchstrenten‑Limits je Anbieter und darauf, dass Erhöhungen (z. B. nach Karriere‑ oder Einkommenssprung) möglich sind. Für Flugschüler sollte eine reibungslose Umstellung auf den Status Pilot vorgesehen sein. Stimmen Sie den Schutz mit bestehender BU und ggf. arbeitgeberseitiger LoL ab, damit die Gesamtabdeckung passt.

Höchstrenten, Summenmodelle & fehlende gesetzliche Absicherung

Prüfen Sie bei der LoL‑Versicherung immer die Höchstrenten des Anbieters: Manche Tarife begrenzen die Monatsrente (z. B. auf 2.000–2.500 €). Legen Sie die gewünschte Rentenhöhe daher frühzeitig fest, gleichen Sie sie mit bestehender BU bzw. einer möglichen Arbeitgeber‑LoL ab und achten Sie auf Dynamik gegen Inflation. Wichtig für Piloten und Verkehrspiloten: Es gibt keine gesetzliche LoL‑Absicherung; die private Police ist der zentrale Schutz bei Lizenzverlust (Medical/Tauglichkeitsklasse 1). Transparenz bei Prämien, Karenz, Nachprüfung und Ausschlüssen verhindert Überraschungen im Leistungsfall.

Bewerten Sie Summenmodelle (Einmalzahlung) kritisch: Eine einmalige Auszahlung birgt Planungs‑ und Anlagerisiken, während die laufende Monatsrente Fixkosten stabil abdeckt. Achten Sie darauf, dass die Police einen klaren lizenzbezogenen Auslöser definiert und den Leistungsnachweis praxisnah regelt (z. B. Attest/Behördenbestätigung). So stimmen Kosten, Leistung und Prozess zusammen – ohne Versorgungslücken.

Warum Piloten früh abschließen sollten – und was bei Arbeitgeber-Policen zu beachten ist

Für Piloten gibt es keine gesetzliche Loss‑of‑Licence‑Absicherung. Ein früher Abschluss der privaten LoL‑Police erhöht die Annahmechancen (besseres Eintrittsalter, weniger Ausschlüsse/Risikozuschläge) und sichert das Medical‑Risiko (Klasse 1) langfristig ab. Tipp: Bei sensiblen Befunden (HNO/Innenohr, Augen, Psyche, Wirbelsäule) kann eine anonyme Voranfrage helfen, Konditionen vorab zu klären. Prüfen Sie zudem Höchstrenten, Dynamik gegen Inflation und die Abstimmung mit vorhandener BU‑Rente, damit der Gesamtbedarf passt.

Betriebliche LoL bietet Vorteile, ist aber oft an den Arbeitgeber gebunden (Portabilität bei Jobwechsel, Wartezeiten, steuerliche Netto‑Effekte). Die private LoL‑Versicherung bleibt unabhängig von Arbeitgeberwechseln bestehen und lässt sich bedarfsorientiert gestalten (lizenzbezogener Auslöser, Endalter, Nachprüfung, Verweisungsverzicht). Achten Sie in beiden Fällen auf klare Prozesse im Leistungsfall (vollständige Nachweise, eindeutige Fristen/Ansprechpartner), damit die Rente schnell fließt.

Nachprüfung & Leistungsstabilität nach der Anerkennung

Nach Anerkennung der LoL‑Rente (Lizenzverlust/Medical Klasse 1) sichern Sie die Zahlungen durch saubere Nachprüfung: Belege lückenlos fortführen (AME‑/Facharztberichte, Befunde, Therapie‑/Reha‑Verlauf), Fristen aus dem Bescheid notieren und Termine proaktiv einhalten, Änderungen (Gesundheitszustand, Tätigkeit, Arbeitszeit) unverzüglich melden. Vermeiden Sie vorschnelle Tätigkeitswechsel ohne Abstimmung; bei Reha/Teilarbeit Stunden und Einkünfte dokumentieren. Prüfen Sie außerdem Beitragsbefreiung während des Leistungsbezugs, Dynamik zur Kaufkrafterhaltung und das gewählte Endalter. Wird eine Leistung gekürzt oder abgelehnt, reagieren Sie fristgerecht mit einem begründeten Widerspruch und aktuellen medizinischen Unterlagen. So bleiben Zahlungen stabil und der Verwaltungsaufwand gering.

Kurzfazit: LoL‑Schutz für Piloten & Verkehrspiloten

Über den Autor

Ralf D. Weinand – FinanzService Weinand, Experte für Loss‑of‑Licence Versicherung seit 1992Entscheidend für Piloten ist der lizenzbezogene Leistungsauslöser: der Verlust des Medical (Tauglichkeitsklasse 1). Eine echte LoL‑Versicherung zahlt als laufende Monatsrente und überzeugt mit klaren Klauseln (Verweisungsverzicht, Psyche‑Einschluss, transparente Nachprüfung, Beitragsbefreiung). Die Grundfähigkeitsversicherung (GFV) leistet hingegen meist nur über eine AU‑Klausel und zeitlich befristet – sie ersetzt keine LoL‑Monatsrente. Für eine zügige Anerkennung sind vollständige Nachweise (AME‑Attest/LBA‑Bescheid, Facharztberichte, 6‑Monats‑Prognose) entscheidend. Bei Fragen unterstützt Sie Ralf D. Weinand mit praxisnaher Beratung und sicherem Prozess im Leistungsfall.

Warum die Loss-of-License Versicherung als Monatsrente unverzichtbar ist

Synonyme im Markt: Fluguntauglichkeitsversicherung, Flugdienstuntauglichkeitsversicherung, Loss‑of‑Licence/Loss‑of‑License Versicherung, LizenzverlustversicherungDie Begriffe Fluguntauglichkeitsversicherung, Flugdienstuntauglichkeitsversicherung, Loss‑of‑Licence/Loss‑of‑License Versicherung und Lizenzverlustversicherung werden im Markt synonym verwendet:

Gemeint ist stets der Schutz für Piloten und Verkehrspiloten, wenn die Lizenz wegen medizinischer Gründe entfällt – typischerweise beim Verlust des Medical (Tauglichkeitsklasse 1).

Keine echte Alternative ist die als Einmalzahlung konzipierte „LoL‑Lösung“:

Ein Kapitalbetrag wirkt zwar hoch, birgt aber erhebliche Planungs‑, Timing‑ und Anlagerisiken; ist das Geld verbraucht, bleibt die Versorgungslücke.

Ebenfalls kein Ersatz ist die Grundfähigkeitsversicherung (GFV) mit AU‑Klausel:

Sie leistet nicht wegen des Lizenzverlustes selbst, sondern lediglich bei Arbeitsunfähigkeit und in der Praxis zeitlich befristet (häufig bis zu 24 Monate insgesamt).

Für Piloten bedeutet das:

Die Grundfähigkeitsversicherung (GFV) kann eine Übergangsleistung bieten, ersetzt aber weder den lizenzbezogenen Leistungsauslöser noch die dauerhafte Monatsrente der Loss‑of‑License Versicherung.

Wer Stabilität sucht, setzt daher auf eine klar formulierte LoL‑Police (Verweisungsverzicht, Nachprüfung, Psyche‑Einschluss) mit sauberem Nachweisweg und ausreichend bemessener Rentenhöhe – statt auf Modelle, die nur kurzfristig helfen oder das Risiko auf eine einmalige Auszahlung verlagern.

Starke Gründe für Ihre Loss-of-License Absicherung

Schnelle Unterstützung im Leistungsfall

Wir begleiten Sie vom AME‑Attest/LBA‑Bescheid bis zur Auszahlung: klare Checklisten, Fristenmanagement und saubere Dokumentation – damit die LoL‑Rente zügig anerkannt wird.

Spezialisiert auf Piloten

Fokus auf Piloten & Verkehrspiloten – mit Praxiserfahrung aus vielen Fällen. Wir kennen typische Nachweise, 6‑Monats‑Prognosen und cockpitrelevante Einschränkungen.

Klausel‑Check & Qualität

Wir achten auf Verweisungsverzicht, Psyche‑Einschluss, transparente Nachprüfung und den lizenzbezogenen Auslöser (Medical/Tauglichkeitsklasse 1) – statt nur AU‑Überbrückung.

Leistungszertifikat & Recht

Leistungszertifikat inklusive: strukturierter Erst‑Leistungsantrag und – wo vorgesehen – juristische Unterstützung im Erstschritt. So erhöhen Sie Tempo, Sicherheit und Ergebnisqualität.

FAQ zur Loss-of-Licence (LoL)‑Versicherung für Piloten

Was löst die Leistung in der LoL‑Versicherung aus?

Der lizenzbezogene Auslöser: der Verlust des Medical (Tauglichkeitsklasse 1) infolge Fluguntauglichkeit, gemäß den vertraglich definierten Bedingungen.

Welche Nachweise brauche ich im Leistungsfall?

Üblich sind Fluguntauglichkeitsbescheinigung/AME‑Attest, ggf. LBA‑Bescheid, aktuelle Facharztberichte (Diagnose, Befunde, 6‑Monats‑Prognose) sowie eine Tätigkeitsbeschreibung mit cockpitrelevanten Einschränkungen.

Zahlt die LoL‑Rente rückwirkend?

Viele Policen leisten rückwirkend ab Beginn der Fluguntauglichkeit, sobald die vertragliche Prognose (z. B. ≥ 6 Monate) erfüllt und die Unterlagen vollständig sind.

Worin unterscheiden sich LoL‑, BU‑ und Grundfähigkeitsversicherung (GFV)?

LoL leistet beim Lizenzverlust (Medical Klasse 1). BU leistet bei Berufsunfähigkeit (meist ab 50 % in der zuletzt ausgeübten Tätigkeit). Die Grundfähigkeitsversicherung (GFV) leistet bei Verlust definierter Fähigkeiten; mit AU‑Klausel zahlt sie zeitlich befristet und ohne eigenständigen Medical‑Trigger.

Ist eine Einmalzahlung eine Alternative zur Monatsrente?

In der Praxis nein: Eine Monatsrente deckt Fixkosten planbar und dauerhaft. Eine Einmalzahlung birgt Planungs‑, Anlage‑ und Timingrisiken und kann die Versorgungslücke schnell wieder öffnen.

Wie bestimme ich die passende Rentenhöhe?

Orientieren Sie sich an Netto‑Fixkosten (Wohnen, Finanzierung, Familie) plus variablem Bedarf und einem Sicherheits‑Puffer (10–20 %). Stimmen Sie die LoL‑Rente mit vorhandener BU und ggf. arbeitgeberseitiger LoL ab.

Kann ich die LoL‑Rente später erhöhen?

Bei LoL gibt es meist keine Nachversicherungsgarantie; Erhöhungen sind oft nur mit neuer Gesundheitsprüfung möglich. Prüfen Sie Optionen/Erhöhungsrechte vor Abschluss.

Worauf sollte ich bei Klauseln besonders achten?

Wichtig sind Verweisungsverzicht (abstrakt/konkret), Einschluss psychischer Erkrankungen, transparente Nachprüfung, Beitragsbefreiung ab Anerkennung, sinnvolles Endalter und klare Fristen im Leistungsprozess.

Private LoL vs. betriebliche LoL – was ist wichtig?

Betriebliche LoL kann Vorteile haben, ist aber oft an den Arbeitgeber gebunden (Portabilität, Wartezeiten, Netto‑Effekte). Die private LoL bleibt unabhängig und lässt sich bedarfsorientiert gestalten.

Wie läuft die Nachprüfung während des Leistungsbezugs?

Halten Sie Berichte, Fristen und Änderungen (Gesundheit, Tätigkeit) stets aktuell und dokumentiert. So bleiben Zahlungen stabil, und Rückfragen lassen sich schnell klären.