Loss-of-Licence Versicherung – Absicherung bei Flugdienstuntauglichkeit

Piloten – insbesondere Verkehrspiloten – treffen auf zwei Auslöserwelten: die Berufsunfähigkeitsversicherung (BU-Versicherung) mit dem typischen 50 %-Kriterium und die lizenzbezogene Loss-of-Licence (Loss-of-License, kurz LoL-Versicherung) rund um Flugdienstuntauglichkeit. Entscheidend für den Lizenzschutz ist der behördlich/flugärztlich bestätigte Verlust des Medical bzw. der Tauglichkeitsklasse 1 – unabhängig vom BU-Maßstab. Diese Seite erklärt klar BU-Versicherung vs. Loss-of-Licence, zeigt die typischen Situationen (temporäre Fluguntauglichkeit, dauerhafter Lizenzverlust) und ordnet ein, wie Piloten den Schutz sinnvoll in einer Police abbilden: über eine BU-Versicherung mit integrierter LoL-Klausel – nicht über zwei getrennte Verträge. Im weiteren Verlauf folgen eine kompakte Vergleichsübersicht der Auslöser (BU-Definition vs. Medical/TKL 1), praxisnahe Hinweise zu kritischen Klauseln (Verweisung, Psyche, Nachprüfung, Endalter) sowie die Einordnung Rente vs. Einmalzahlung inklusive Leistungs- und Kostenorientierung. Ziel ist eine passgenaue, verständliche Absicherung, die zur Lizenz und zum fliegerischen Alltag passt.

BU mit integrierter LoL-Klausel – klarer Schutz bei Flugdienstuntauglichkeit

Als spezialisierter Ansprechpartner für Piloten und Verkehrspiloten unterscheiden wir präzise zwischen der Berufsunfähigkeitsversicherung (BU-Versicherung) mit dem 50 %-Kriterium und der lizenzbezogenen Loss-of-Licence Versicherung (Loss-of-License, LoL-Versicherung). Den benötigten Schutz bilden wir in einer Police ab – über eine BU mit integrierter LoL-Klausel. Auslöser für die Leistung ist der behördlich bzw. flugärztlich bestätigte Lizenzverlust infolge Flugdienstuntauglichkeit, insbesondere der Verlust des Medical bzw. der Tauglichkeitsklasse 1 – unabhängig vom BU-Maßstab.

Wichtig für Piloten: Unsere LoL-Klausel zahlt rückwirkend bei Lizenzverlust aus gesundheitlichen Gründen, sofern die Flugtauglichkeit länger als sechs Monate bestanden hat. Wir prüfen dazu konsequent die entscheidenden Klauselpunkte (z. B. Verweisung, Psyche, Nachprüfung, Endalter), damit die Lizenzverlustversicherung verlässlich greift. Ergebnis: ein klar strukturierter, praxisnaher Schutz, der zur Lizenz, zum Einsatzprofil und zur fliegerischen Laufbahn passt.

Auslöser, Nachweise und Leistungen im Pilotenalltag

Für Piloten – insbesondere Verkehrspiloten – unterscheiden sich die Auslöser von Berufsunfähigkeitsversicherung (BU-Versicherung) und Loss-of-Licence Versicherung deutlich: Die BU prüft in der Regel, ob eine voraussichtlich dauerhafte Beeinträchtigung von mindestens 50 % vorliegt. Die LoL-Versicherung (Lizenzverlustversicherung) fokussiert den lizenzbezogenen Nachweis der Flugdienstuntauglichkeit – typischerweise den Verlust des Medical bzw. der Tauglichkeitsklasse 1. Unser Ansatz: der Schutz wird in einer Police abgebildet, über eine BU mit integrierter LoL-Klausel. Diese LoL-Klausel zahlt rückwirkend bei Lizenzverlust aus gesundheitlichen Gründen, sofern die Flugtauglichkeit länger als sechs Monate bestanden hat – unabhängig vom BU-50 %-Kriterium.

Worauf wir besonders achten: klare Formulierungen zur Verweisung (idealerweise Verzicht), belastbare Regelungen bei psychischen Erkrankungen, transparente Nachprüfung sowie passendes Endalter und Leistungsdauer. Statt unsicherer Summen- bzw. Einmalzahlungsmodelle priorisieren wir eine verlässliche, laufende Absicherung, die sich am praktischen Lizenzrisiko orientiert. So entsteht ein kohärenter Schutz, der BU-Definition und Lizenzanforderungen sinnvoll zusammenführt – mit klaren Nachweisen, nachvollziehbarer Leistung und einer sauberen Übersetzung in den Alltag von Cockpit und Einsatzprofil.

Lizenzverlust (Medical/TKL 1) vs. 50 %-BU: Auslöser, Nachweise, Leistungen

Für Piloten und Verkehrspiloten gilt: Die BU-Versicherung beurteilt, ob der Beruf zu mindestens 50 % voraussichtlich dauerhaft nicht mehr ausgeübt werden kann. Die Loss-of-Licence Versicherung (Lizenzverlustversicherung) stellt auf den lizenzbezogenen Nachweis der Flugdienstuntauglichkeit ab. Maßgeblich sind der Verlust des Medical bzw. der Verlust der Tauglichkeitsklasse 1 durch flugärztliche/behördliche Entscheidung. In unserer Empfehlung wird der Schutz in einer Police abgebildet: BU mit integrierter LoL-Klausel. Diese Klausel zahlt rückwirkend bei Lizenzverlust aus gesundheitlichen Gründen, sofern die Flugtauglichkeit länger als sechs Monate bestanden hat. Für die Leistungsprüfung sind saubere Nachweise wichtig (u. a. Tauglichkeitszeugnis/Gutachten, behördlicher Bescheid), damit der Lizenzverlust eindeutig dokumentiert ist.

Im Leistungsbild priorisieren wir eine laufende Absicherung statt unsicherer Summen-/Einmalzahlungsmodelle. Zentral sind klare Regelungen zu Verweisung (idealerweise Verzicht), konsistente Klauseln zu psychischen Erkrankungen, transparente Nachprüfung sowie ein passendes Endalter und eine geeignete Leistungsdauer. So schließt die Police die Lücke zwischen BU-Definition und Lizenzanforderungen: Die BU adressiert die berufliche Leistungsfähigkeit, die LoL-Klausel den konkreten Lizenzverlust – beides in einem Vertrag. Ergebnis: ein verlässlicher, praxistauglicher Schutz, der sich am Einsatzprofil orientiert und die besonderen Risiken im Cockpit realistisch abdeckt.

Die entscheidenden Bedingungen bei BU mit LoL-Klausel

Für Piloten und Verkehrspiloten zählt nicht nur der Beitrag, sondern vor allem die Formulierung der Bedingungen. Im Fokus stehen ein klarer Verzicht auf Verweisung (keine Abdrängung in fachfremde Tätigkeiten), belastbare Regeln zu psychischen Erkrankungen ohne pauschale Ausschlüsse sowie Nachweise rund um Flugdienstuntauglichkeit – insbesondere der behördlich/flugärztlich bestätigte Lizenzverlust durch Verlust des Medical bzw. der Tauglichkeitsklasse 1. Unsere Empfehlung bildet den Schutz in einer Police ab: eine BU-Versicherung mit integrierter Loss-of-Licence-Klausel (auch Loss-of-License, LoL-Versicherung), die rückwirkend ab Beginn der Fluguntauglichkeit leistet, wenn die Fluguntauglichkeit länger als sechs Monate besteht oder bestanden hat – unabhängig davon, wie lange zuvor Flugtauglichkeit bestand.

Ebenso wichtig sind transparente Regelungen zur Nachprüfung, ein passendes Endalter sowie eine ausreichende Leistungsdauer, damit die Absicherung den realen Karriereverlauf abbildet. Wir priorisieren eine verlässliche, laufende Leistung anstelle von unsicheren Summen-/Einmalzahlungsmodellen und prüfen die Bedingungen an den Anforderungen des Cockpits. Ergebnis: eine saubere Übersetzung der BU-Definition und des lizenzbezogenen Auslösers in praxistauglichen Schutz – verständlich formuliert, nachvollziehbar geprüft und auf die Besonderheiten der fliegerischen Lizenz ausgerichtet.

Was die BU mit LoL-Klausel für Piloten abdeckt – und was sie kostet

Die Absicherung für Piloten und Verkehrspiloten erfolgt in einer Police: einer Berufsunfähigkeitsversicherung (BU-Versicherung) mit integrierter Loss-of-Licence-Klausel (Loss-of-License, LoL-Versicherung). Die BU greift bei voraussichtlich dauerhafter Einschränkung ab 50 %, die LoL-Klausel adressiert den lizenzbezogenen Auslöser – die festgestellte Flugdienstuntauglichkeit mit Verlust des Medical bzw. der Tauglichkeitsklasse 1. Wichtig: Die LoL-Leistung erfolgt rückwirkend ab Beginn der Fluguntauglichkeit, sofern diese länger als sechs Monate besteht oder bestanden hat. So ist der tatsächliche Lizenzverlust sauber abgesichert – unabhängig vom BU-50 %-Kriterium.

Die Kosten hängen vor allem von Eintrittsalter, Höhe der versicherten Rente, Endalter, Gesundheitsdaten (z. B. Psyche, Herz-Kreislauf, HNO/Auge), Risikoprofil (Einsatzprofil, Nachweise) sowie optionaler Beitrags-/Leistungsdynamik ab. Entscheidend für ein starkes Preis-Leistungs-Verhältnis sind klare Bedingungen: Verzicht auf Verweisung, konsistente Regelungen bei psychischen Erkrankungen, transparente Nachprüfung und eine passende Leistungsdauer. Auf dieser Basis erstellen wir ein strukturiertes, vergleichbares Angebot – mit Fokus auf wirksamen Lizenzschutz und planbare, faire Beiträge.

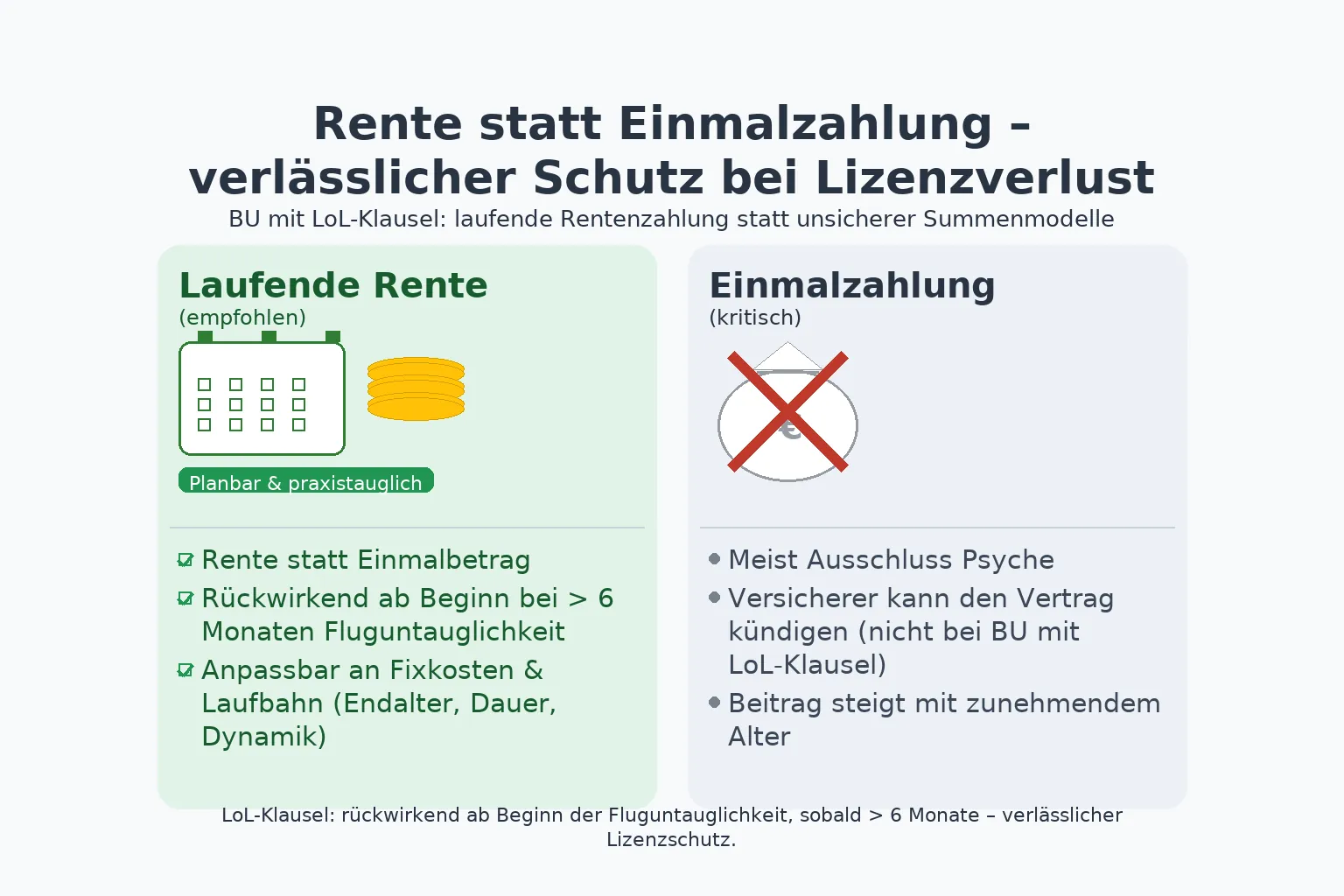

Rente statt Einmalzahlung – verlässlicher Schutz bei Lizenzverlust

Für Piloten und Verkehrspiloten ist planbare Liquidität entscheidend. Darum empfehlen wir eine BU-Versicherung mit integrierter Loss-of-Licence (LoL)-Klausel und laufender Rentenzahlung statt unsicherer Summen-/Einmalmodelle. Die LoL-Klausel adressiert den lizenzbezogenen Auslöser – Flugdienstuntauglichkeit mit Verlust des Medical bzw. der Tauglichkeitsklasse 1 – und leistet rückwirkend ab Beginn der Fluguntauglichkeit, sobald sie länger als sechs Monate besteht oder bestanden hat. Die monatliche Rente passt sich realen Fixkosten an, ist nachvollziehbar nachprüfbar und bildet mit Endalter, Leistungsdauer und Dynamik die fliegerische Laufbahn besser ab. So entsteht ein belastbarer Lizenzschutz, der die Lücke zwischen BU-Definition und Lizenzanforderungen schließt – ohne Fallstricke typischer Einmalzahlungsmodelle.

BU vs. Loss-of-Licence – Zusammenfassung

Kurzüberblick: BU-Versicherung vs. LoL

Einordnung · Auslöser · Nachweise50 %-BU vs. Medical/TKL 1

Für Piloten und Verkehrspiloten deckt die Berufsunfähigkeitsversicherung (BU-Versicherung) die berufliche Leistungsfähigkeit (i. d. R. ab 50 %). Die Loss-of-Licence Versicherung (Loss-of-License, LoL-Versicherung) adressiert den lizenzbezogenen Auslöser: Flugdienstuntauglichkeit mit Verlust des Medical bzw. Verlust der Tauglichkeitsklasse 1. Empfohlen wird eine Police – eine BU mit integrierter LoL-Klausel –, die rückwirkend ab Beginn der Fluguntauglichkeit leistet, sobald diese länger als sechs Monate besteht oder bestanden hat. So ist der Lizenzverlust sauber abgesichert, ohne zwei getrennte Verträge.

Wichtige Klauselpunkte für Piloten

Verzicht auf Verweisung · Psyche · NachprüfungEndalter · Leistungsdauer · Laufende Rente

Entscheidend sind klare Bedingungen: Verzicht auf Verweisung, konsistente Regelungen bei psychischen Erkrankungen, transparente Nachprüfung sowie passendes Endalter und Leistungsdauer. Wir priorisieren eine laufende Rentenzahlung statt unsicherer Summen-/Einmalmodelle. Die Kosten hängen u. a. von Eintrittsalter, Rentenhöhe, Gesundheitsdaten und Dynamik ab – im Fokus bleibt stets ein belastbarer Lizenzschutz für Piloten und Verkehrspiloten, der BU-Definition und LoL-Anforderung praxistauglich zusammenführt.

Starker Lizenzschutz für Piloten

Lizenzbezogener Auslöser

Absicherung der Flugdienstuntauglichkeit mit Verlust des Medical bzw. Verlust der Tauglichkeitsklasse 1 – klarer Nachweis über flugärztliche/behördliche Entscheidung.

Rückwirkende Leistung

Die LoL-Klausel leistet rückwirkend ab Beginn der Fluguntauglichkeit, sobald diese länger als sechs Monate besteht oder bestanden hat – unabhängig vom 50 %-BU-Maßstab.

Klausel-Qualität

Fokus auf Verzicht auf Verweisung, konsistente Regelungen bei psychischen Erkrankungen, transparente Nachprüfung, passendes Endalter und Leistungsdauer.

Schnell zum Angebot

Strukturierter Vergleich für Piloten und Verkehrspiloten mit klaren Beitrags- und Leistungsrahmen – auf Wunsch Angebot in 24 Stunden.

Häufige Fragen zu BU vs. Loss-of-Licence

Was ist der Unterschied zwischen BU-Versicherung und Loss-of-Licence (LoL)?

Die BU-Versicherung leistet, wenn der Beruf voraussichtlich dauerhaft zu mindestens 50 % nicht mehr ausgeübt werden kann. Die Loss-of-Licence Versicherung (LoL, Lizenzverlustversicherung) knüpft an den lizenzbezogenen Auslöser an: Flugdienstuntauglichkeit mit Verlust des Medical bzw. der Tauglichkeitsklasse 1 durch flugärztliche/behördliche Entscheidung.

Brauche ich zwei Verträge oder reicht eine Police?

Es genügt eine Police: eine BU-Versicherung mit integrierter LoL-Klausel. So sind BU-Definition und lizenzbezogener Auslöser in einem Vertrag sauber abgebildet.

Wann leistet die LoL-Klausel genau?

Die LoL-Klausel leistet rückwirkend ab Beginn der Fluguntauglichkeit, sobald die Fluguntauglichkeit länger als sechs Monate besteht oder bestanden hat – unabhängig davon, wie lange zuvor Flugtauglichkeit bestand.

Welche Nachweise werden für den Lizenzverlust benötigt?

Erforderlich sind in der Regel flugärztliche Unterlagen (z. B. Tauglichkeitszeugnis/Gutachten) und/oder ein behördlicher Bescheid, aus dem die Flugdienstuntauglichkeit bzw. der Lizenzverlust hervorgeht.

Warum empfehlen Sie laufende Rente statt Einmalzahlung?

Die laufende Rentenzahlung bildet Fixkosten verlässlich ab, ist nachprüfbar und lässt sich mit Endalter, Leistungsdauer und optionaler Dynamik an die fliegerische Laufbahn anpassen. Einmal-/Summenmodelle bergen aus unserer Sicht erhebliche Praxisrisiken.

Welche Klauseln sind für Piloten besonders wichtig?

Wesentlich sind Verzicht auf Verweisung, konsistente Regelungen zu psychischen Erkrankungen, transparente Nachprüfung, ein passendes Endalter sowie eine ausreichende Leistungsdauer.

Wovon hängen die Beiträge ab?

Von Eintrittsalter, gewünschter Rentenhöhe, Endalter, Gesundheitsdaten, Einsatz-/Risikoprofil und optionaler Beitrags- bzw. Leistungsdynamik. Wir erstellen auf Basis dieser Faktoren ein transparentes, vergleichbares Angebot.

Wie fordere ich ein Angebot an?

Nutzen Sie den schnellen Weg über unsere Angebotsstrecke. Angebot in 24 Stunden anfordern