Gesetzliche Absicherung für Piloten: Leistungen verstehen – Versorgungslücken schließen

Piloten und Verkehrspiloten sind existenziell vom gültigen Medical abhängig. Geht das Medical verloren, liegt Flugdienstuntauglichkeit vor – doch daraus entstehen in der Regel keine Ansprüche aus der gesetzlichen Erwerbsminderungsrente. Der Grund: Die gesetzliche Absicherung bewertet die allgemeine Erwerbsfähigkeit und nicht den konkreten Cockpitberuf. Ein reiner Lizenzverlust führt daher meist nicht zu einer Rente der Deutschen Rentenversicherung.

Genau hier setzt die LoL-Versicherung an. Diese Absicherung wird auch als Loss-of-Licence Versicherung bzw. international Loss-of-License Versicherung bezeichnet und ist der spezialisierte Schutz gegen Lizenzverlust. Häufig wird sie umgangssprachlich als Fluguntauglichkeitsversicherung oder Flugdienstuntauglichkeitsversicherung beschrieben – entscheidend ist jedoch der saubere Leistungsauslöser bei festgestellter Flugdienstuntauglichkeit. Für eine tragfähige Absicherung empfehlen wir in der Regel die laufende monatliche LoL-Rente statt einer einmaligen Auszahlung: planbar, skalierbar und auf den Bedarf von Piloten zugeschnitten. Diese Seite zeigt kompakt, wo die Grenzen der gesetzlichen Absicherung liegen, welche Klauseln in der Praxis wichtig sind und wie Piloten ihre Existenz zuverlässig gegen den Verlust der Lizenz absichern.

Warum Piloten trotz Fluguntauglichkeit meist keine Rente erhalten

Die Deutsche Rentenversicherung zahlt eine Erwerbsminderungsrente nur, wenn die Leistungsfähigkeit auf dem allgemeinen Arbeitsmarkt dauerhaft stark eingeschränkt ist – nicht, wenn ein bestimmter Beruf (z. B. Cockpit) wegfällt. Gilt die Restleistungsfähigkeit als unter 3 Stunden täglich, liegt volle Erwerbsminderung vor; bei 3–6 Stunden nur teilweise. Zusätzlich müssen versicherungsrechtliche Voraussetzungen erfüllt sein (u. a. allgemeine Wartezeit von in der Regel 60 Monaten und ausreichend Pflichtbeiträge in den letzten fünf Jahren). Die DRV prüft „Reha vor Rente“ und verweist auf zumutbare Tätigkeiten am Gesamtarbeitsmarkt. Entscheidend: Es zählt nicht die Flugtauglichkeit, sondern ob noch irgendeine Tätigkeit in nennenswertem Umfang ausgeübt werden kann.

Für Piloten und Verkehrspiloten bedeutet das: Auch bei festgestellter Flugdienstuntauglichkeit (Verlust des Medical/Class 1) besteht häufig kein Anspruch auf Erwerbsminderungsrente, weil außerhalb des Cockpits meist noch Tätigkeiten möglich sind. Der dadurch entstehende Einkommensausfall ist erheblich – staatliche Leistungen greifen jedoch regelmäßig nicht. Die in der Praxis passgenaue Absicherung gegen Lizenzverlust ist daher die Loss-of-Licence Versicherung (LoL), oft als Flugdienstuntauglichkeitsversicherung bezeichnet. Sie leistet speziell beim Wegfall der Flugtauglichkeit und schließt die Lücke, die die gesetzliche Absicherung für Piloten offenlässt. Unser Fokus: eine verlässlich planbare, laufende Monatsrente statt einmaliger Zahlungen.

Warum die BU-Versicherung mit Loss-of-Licence-Klausel die Lücke schließt

Die gesetzliche Absicherung bewertet die allgemeine Erwerbsfähigkeit am Arbeitsmarkt. Für Piloten und Verkehrspiloten heißt das: Selbst bei festgestellter Flugdienstuntauglichkeit (Verlust des Medical/Class 1) besteht häufig kein Anspruch auf Erwerbsminderungsrente – denn außerhalb des Cockpits sind in der Regel noch Tätigkeiten möglich. Der daraus entstehende Einkommensausfall trifft den Piloten unmittelbar, während die gesetzliche Absicherung meist nicht leistet. Genau hier braucht es eine private, passgenaue Lösung gegen Lizenzverlust.

Unter LoL-Versicherung verstehen wir eine BU-Versicherung (Berufsunfähigkeitsversicherung) mit spezieller Loss-of-Licence-Klausel. Diese Klausel definiert den fliegerischen Leistungsauslöser (z. B. ärztlich festgestellte Fluguntauglichkeit/Entzug des Medical) und sorgt für eine planbare, laufende Monatsrente – in der Praxis meist sinnvoller als eine Einmalzahlung. Je nach Anbieter wird sie auch als Loss-of-Licence Versicherung bzw. international Loss-of-License Versicherung bezeichnet; außerdem kennt man die Begriffe Fluguntauglichkeitsversicherung oder Flugdienstuntauglichkeitsversicherung. Wichtig für Piloten: auf saubere Klauseln achten (Verzicht auf abstrakte/konkrete Verweisung, Einschluss psychischer Erkrankungen, Kündigungsverzicht des Versicherers). So entsteht eine belastbare Absicherungslinie, die die Lücke der gesetzlichen Rentenversicherung schließt.

Wie die BU-Versicherung mit Loss-of-Licence-Klausel in der Praxis schützt

Wird bei einem Piloten oder Verkehrspiloten die Flugtauglichkeit ärztlich aberkannt oder das Medical (EASA Class 1) entzogen bzw. ruhend gestellt, liegt Flugdienstuntauglichkeit vor. Genau dieser medizinisch-fachliche Befund ist der Leistungsauslöser der LoL-Versicherung. In diesem Fall wird eine verlässliche, laufende Monatsrente gezahlt, die den Einkommensausfall nach Lizenzverlust abfedert. Damit schließt der Vertrag die Lücke, die aus der Logik der gesetzlichen Absicherung entsteht: Die Deutsche Rentenversicherung bewertet die allgemeine Erwerbsfähigkeit – nicht den Cockpitberuf – und leistet bei reinem Lizenzentzug in der Regel nicht.

Für eine robuste Absicherung empfehlen wir die Monatsrente statt einer einmaligen Auszahlung: planbar, skalierbar und langfristig anpassbar (z. B. Dynamiken gegen Inflation oder Erhöhungen nach Karrieresprüngen). Achte bei der Police auf zentrale Klauseln: Verzicht auf abstrakte und konkrete Verweisung, Einschluss psychischer Erkrankungen, Kündigungsverzicht des Versicherers und keine riskanten Ausschlüsse. In vielen Tarifen firmiert diese Absicherung als Loss-of-Licence Versicherung; außerdem kennt man die Bezeichnung Fluguntauglichkeitsversicherung. Unterm Strich schließt diese Lösung genau jene Lücke, in der die gesetzliche Absicherung für Piloten regelmäßig endet: das spezifische Risiko des Lizenzverlusts.

Worauf Piloten bei der Loss-of-License Versicherung achten sollten

Damit der Schutz im Ernstfall trägt, müssen Auslöser und Nachweise eindeutig geregelt sein. Für Piloten und Verkehrspiloten ist entscheidend, dass die Flugdienstuntauglichkeit (Entzug bzw. Ruhendstellung des Medical, EASA Class 1) als Leistungsauslöser sauber definiert ist – inklusive akzeptierter ärztlicher Gutachten und klarer Fristen. Die LoL-Versicherung (oft auch als Fluguntauglichkeitsversicherung oder Flugdienstuntauglichkeitsversicherung bekannt) soll eine planbare Monatsrente zahlen, wenn die Lizenz wegfällt. Hintergrund: Die gesetzliche Absicherung für Piloten beurteilt die allgemeine Erwerbsfähigkeit und leistet bei reinem Lizenzverlust in der Regel nicht – genau diese Lücke muss vertraglich präzise geschlossen werden.

Achte deshalb auf Kernklauseln: Verzicht auf abstrakte und konkrete Verweisung, Einmalzahlung vermeiden, Einschluss psychischer Erkrankungen, Kündigungsverzicht des Versicherers sowie keine riskanten Ausschlüsse. Prüfe zudem Rentenhöhe, Leistungsdauer (z. B. bis Endalter), Dynamiken gegen Inflation und Anpassungsoptionen nach Karrieresprüngen. Wichtig: Bei vielen Tarifen bestehen keine klassischen Nachversicherungsgarantien; Erhöhungen sind häufig nur mit neuer Gesundheitsprüfung möglich. Die laufende Monatsrente ist regelmäßig tragfähiger als eine Einmalzahlung. Je nach Anbieter begegnet dir die Bezeichnung Loss-of-Licence Versicherung oder Loss-of-License Versicherung – inhaltlich zählt, dass die Bedingungen den spezifischen Bedarf von Piloten abdecken, den eine allgemeine BU-Versicherung (Berufsunfähigkeitsversicherung) ohne LoL-Klausel nicht adressiert.

Vom Medical-Bescheid zur Auszahlung: so läuft es für Piloten ab

Wird bei einem Piloten oder Verkehrspiloten die Flugdienstuntauglichkeit festgestellt (z. B. Entzug oder Ruhendstellung des Medical/Class 1), beginnt der Leistungsprozess: Ärztliche Befunde und der behördliche Bescheid dokumentieren den Lizenzverlust. Anschließend meldest du den Fall fristgerecht beim Versicherer und reichst die geforderten Unterlagen ein (medizinische Gutachten, Tätigkeitsprofil, ggf. interne Einsatzbeschreibung). Eine gute Loss-of-License Versicherung arbeitet hier mit klaren Anforderungslisten und definierten Prüfwegen, sodass nach der Anerkennung die vereinbarte Monatsrente fließt und die Einkommenslücke aus dem Cockpit ersetzt wird – dort, wo die gesetzliche Absicherung für Piloten typischerweise nicht greift.

Worauf es qualitativ ankommt: präzise Definition des Leistungsauslösers (Fluguntauglichkeit statt „Berufswechsel“), transparente Nachprüfung ohne Schikanen, sinnvolle Dynamikregelungen gegen Inflation und nachvollziehbare Mitwirkungspflichten. Ebenso wichtig sind faire Bedingungen ohne versteckte Verweisungen und ohne riskante Ausschlüsse für häufige Diagnosen. In vielen Tarifen heißt dieser Schutz Loss-of-Licence Versicherung oder wird als Flugdienstuntauglichkeitsversicherung bzw. Fluguntauglichkeitsversicherung bezeichnet. Entscheidend ist die Konstruktion: eine BU-Versicherung mit Loss-of-Licence-Klausel, die planbar bis zum vereinbarten Endalter leistet. So bleibt die Absicherung belastbar – auch dann, wenn die Loss-of-License Versicherung über Jahre hinweg an Karriere- und Lebenssituationen angepasst werden muss.

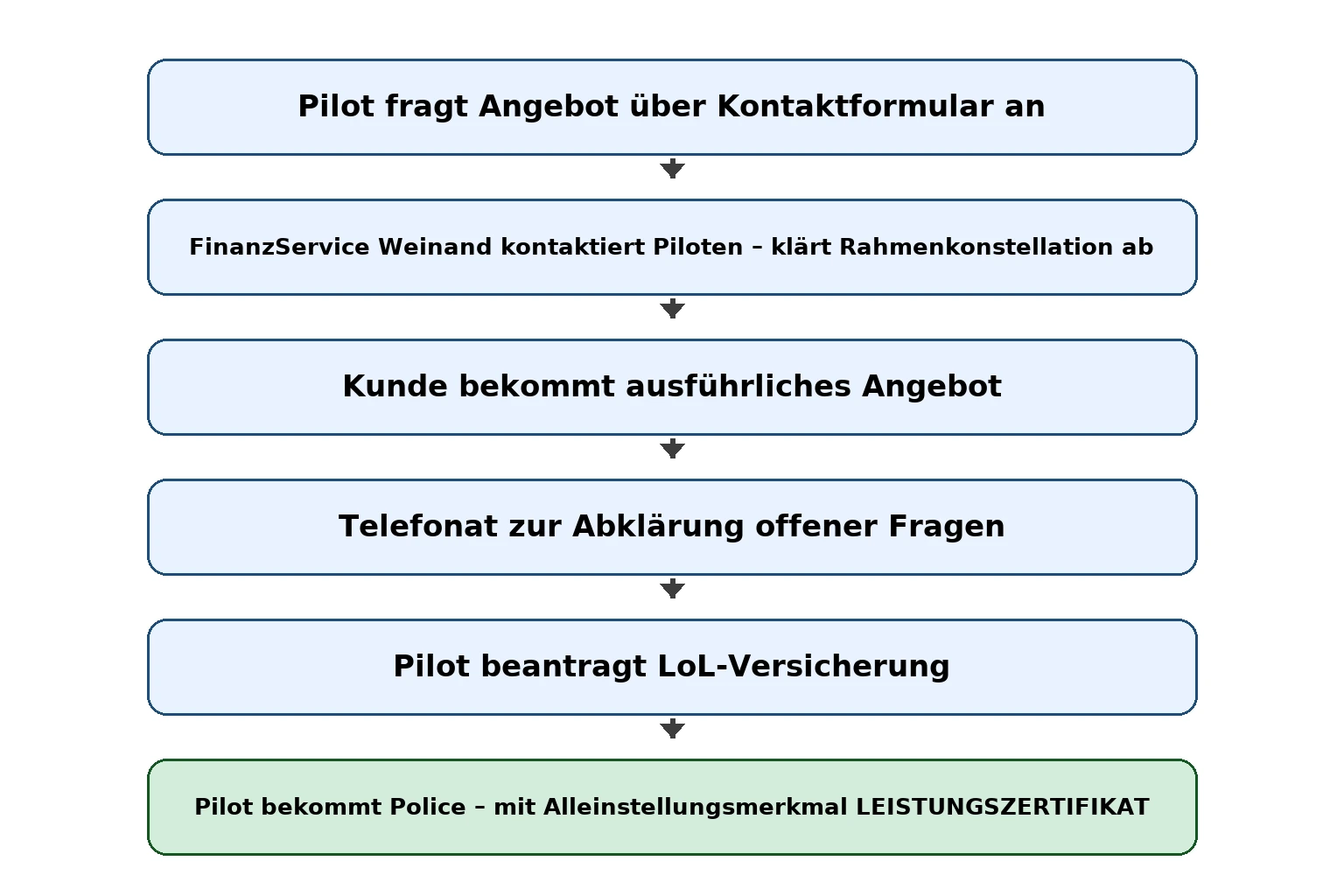

In 24 Stunden zum passgenauen Schutz bei Lizenzverlust

Die gesetzliche Absicherung greift bei reinem Lizenzverlust in der Regel nicht – deshalb kalkulieren wir für Piloten eine Loss-of-License Versicherung als BU-Vertrag mit Loss-of-Licence-Klausel schnell und transparent. Grundlage sind wenige, gezielte Angaben: gewünschte Monatsrente, Endalter, Dynamik gegen Inflation sowie dein aktueller fliegerischer Status. Anschließend erhältst du ein klar strukturiertes Angebot mit Leistungsdefinition (Flugdienstuntauglichkeit als Auslöser), Beitragsübersicht und verständlicher Gegenüberstellung der Optionen. Unser Ziel ist eine belastbare, planbare Absicherung – bevorzugt mit laufender Rente statt einmaliger Zahlung. Die Begriffswelt variiert je nach Anbieter: Man spricht von LoL-Versicherung, Loss-of-Licence Versicherung oder auch von Fluguntauglichkeitsversicherung; entscheidend ist, dass die Bedingungen exakt den Bedarf von Piloten und Verkehrspiloten adressieren. Deinen individuellen Vorschlag stellen wir dir innerhalb von 24 Stunden bereit – inklusive verständlichem Klausel-Check, ohne Marketing-Floskeln.

Zusammenfassung: Gesetzliche Absicherung & Lizenzverlust

Kernaussage in 30 Sekunden

Die DRV bewertet die allgemeine Erwerbsfähigkeit – nicht den Cockpitberuf.Fällt das Medical (EASA Class 1) weg, liegt Flugdienstuntauglichkeit vor – doch daraus entsteht in der Regel kein Anspruch auf Erwerbsminderungsrente. Ein reiner Lizenzverlust gilt der gesetzlichen Absicherung meist nicht als Erwerbsminderung, weil außerhalb des Cockpits Tätigkeiten möglich bleiben. Die Lösung ist eine private Absicherung, z. B. eine Loss-of-Licence Versicherung als BU-Vertrag mit klar definiertem Leistungsauslöser. Viele kennen diesen Schutz auch als Fluguntauglichkeitsversicherung; entscheidend ist die verlässliche Monatsrente, die das fliegerische Einkommen ersetzt, wenn Piloten oder Verkehrspiloten nicht mehr fliegen dürfen.

Praxis-Hinweise für Piloten

Monatliche Rente statt Einmalzahlung – klare Nachweise, saubere Bedingungen.Im Leistungsfall zählt der ärztlich dokumentierte Entzug bzw. die Ruhendstellung des Medicals als Auslöser. Eine LoL-Versicherung zahlt dann eine planbare Monatsrente, die sich per Dynamik an Inflation und Karriere anpassen lässt. Achte auf konsistente Bedingungen (u. a. Verweisungsregeln, Umgang mit psychischen Diagnosen und Kündigungsrechte des Versicherers), ohne riskante Ausschlüsse. Je nach Anbieter heißt der Schutz Loss-of-License Versicherung oder Flugdienstuntauglichkeitsversicherung – inhaltlich kommt es darauf an, dass die Police den spezifischen Bedarf von Piloten abdeckt, den die gesetzliche Absicherung typischerweise offenlässt.

Starker Schutz für Piloten bei Lizenzverlust

Schnelle Ersteinschätzung

In 24 Stunden erhältst du eine klare Einschätzung und ein Angebot zur LoL-Versicherung – inkl. Leistungsdefinition „Flugdienstuntauglichkeit“ und passender Monatsrente statt Einmalzahlung.

Spezialisiert auf Piloten

Seit 1992 fokussiert auf Cockpit-Profile: Wir kennen die Lücken der gesetzlichen Absicherung für Piloten und prüfen EASA-Medical-Bezug (Class 1) – ideal für eine Loss-of-Licence Versicherung.

Monatsrente im Fokus

Planbar und belastbar: Die laufende Rente schützt Einkommen besser als eine Einmalzahlung – dynamisch anpassbar bei Inflation oder Karriereschritten (Loss-of-License Versicherung).

Klare Bedingungen

Sauber definierter Leistungsauslöser (Flugdienstuntauglichkeit), transparente Nachweise und faire Nachprüfung – so leistet deine Fluguntauglichkeitsversicherung zuverlässig, wenn die Lizenz entfällt.

FAQ zur gesetzlichen Absicherung & Lizenzverlust

Zahlt die gesetzliche Rentenversicherung bei Fluguntauglichkeit eine Rente?

In der Regel nein. Die Deutsche Rentenversicherung beurteilt die allgemeine Erwerbsfähigkeit – nicht den konkreten Cockpitberuf. Auch wenn das Medical (EASA Class 1) entfällt und Flugdienstuntauglichkeit vorliegt, gilt häufig, dass außerhalb des Cockpits noch Tätigkeiten möglich sind. Ein reiner Lizenzverlust führt daher meist nicht zu einer Erwerbsminderungsrente.

Was leistet eine LoL-Versicherung konkret?

Die LoL-Versicherung ist eine BU-Versicherung mit Loss-of-Licence-Klausel. Sie zahlt eine laufende Monatsrente, wenn ärztlich festgestellte Fluguntauglichkeit bzw. der Entzug/Ruhendstellung des Medicals vorliegt. Je nach Anbieter heißt der Schutz Loss-of-Licence Versicherung oder Loss-of-License Versicherung; entscheidend ist der klar definierte Leistungsauslöser.

Monatsrente oder Einmalzahlung – was ist sinnvoller?

Für Piloten ist die laufende Monatsrente in der Regel die stabilere Lösung: planbar, anpassbar (z. B. Dynamik gegen Inflation) und nah am tatsächlichen Einkommensbedarf. Eine Einmalzahlung birgt das Risiko der Fehlkalkulation und ist meist schlechter geeignet, den langfristigen Ausfall nach Lizenzverlust abzudecken.

Worin unterscheidet sich eine BU ohne LoL-Klausel vom Lizenzschutz?

Eine klassische BU-Versicherung ohne LoL-Klausel deckt die generelle Berufsunfähigkeit. Der reine Lizenzverlust ist damit nicht automatisch versichert. Der Lizenzschutz entsteht erst durch die Loss-of-Licence-Klausel, die die Fluguntauglichkeit als Leistungsauslöser präzise regelt.

Welche Nachweise braucht der Versicherer im Leistungsfall?

Kernstück sind der Medical-Bescheid (Entzug/Ruhendstellung) sowie ärztliche Befunde. Ergänzend werden häufig Tätigkeitsprofil bzw. Einsatzbeschreibung angefordert. Gute Tarife nennen die Unterlagen transparent, damit die Anerkennung zügig erfolgt und die Rente startet.

Kann ich die versicherte Rente später erhöhen?

Viele Konzepte bieten keine klassischen Nachversicherungsgarantien. Erhöhungen sind meist mit neuer Gesundheitsprüfung möglich. Plane daher die Rentenhöhe realistisch – und nutze Dynamiken, um Kaufkraftverluste durch Inflation abzufedern.

Wie finde ich die passende Rentenhöhe und das Endalter?

Orientiere dich an Netto-Einkommen, Fixkosten und geplanten Karrierepfaden. Üblich ist eine Leistung bis zum vereinbarten Endalter (z. B. 60/63/65). Eine solide Herleitung zeigen wir in unserem Abschnitt zu Kosten & Rentenhöhe; Details zu Klauseln findest du unter Leistungen & Bedingungen.

Wie schnell erhalte ich ein Angebot?

Innerhalb von 24 Stunden. Sende uns Eckdaten zu gewünschter Monatsrente, Endalter und aktuellem Einsatzprofil. Du erhältst ein klares Angebot mit verständlichem Klausel-Check.