Loss-of-Licence Versicherung für Piloten: Was zählt wirklich?

Verkehrspiloten brauchen eine belastbare Absicherung gegen Lizenzverlust – nicht nur eine wohlklingende Police. Unsere Beratung zeigt, wann eine Loss-of-Licence Versicherung als BU‑basierte LoL‑Rente sinnvoll ist, wie sie sich von einer Summenlösung unterscheidet und welche Nachweise (Medical, Class 1) im Ernstfall tragen.

Wir beleuchten die wichtigsten Begriffe und Stolpersteine – von Fluguntauglichkeit über Flugdienstuntauglichkeit bis zu praxisrelevanten Klauseln. Außerdem ordnen wir die Loss-of-License Versicherung Pilot im Vergleich zur klassischen BU‑Versicherung Pilot ein.

Unser Ziel: verständliche Entscheidungen ohne Zahlensalat. Sie erfahren, welche Kriterien (Verweisungsverzicht, Nachprüfung, Leistungsdauer, Endalter) die LoL‑Versicherung Pilot stark machen – und wie Sie typische Ablehnungsgründe im Vorfeld vermeiden.

Loss-of-License Versicherung Pilot – klar abgegrenzt

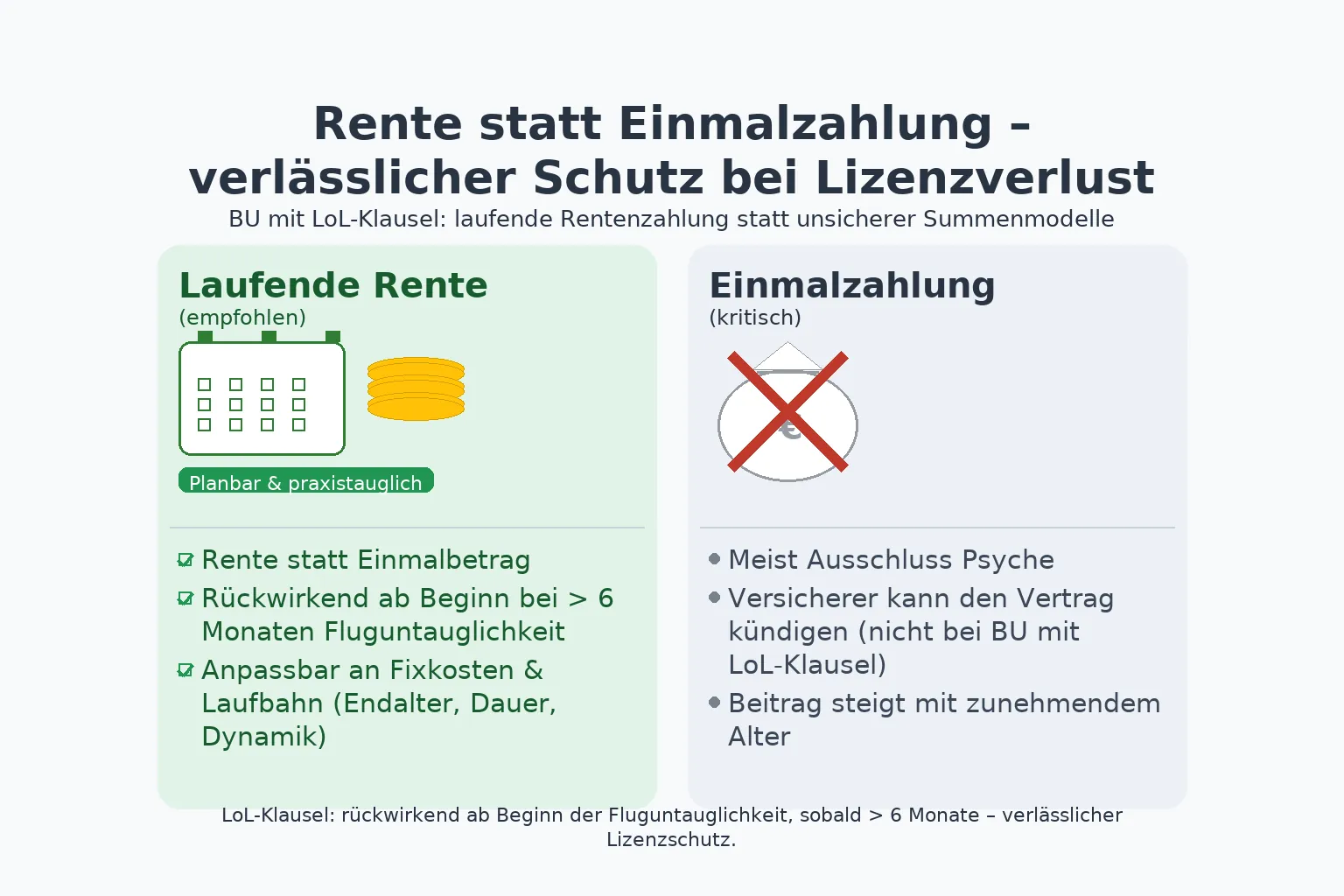

„LoL“ ist nicht gleich LoL: Loss-of-Licence Versicherung als laufende Rente unterscheidet sich grundlegend von der Summenversicherung mit Einmalzahlung. Für Verkehrspiloten zählt die planbare Absicherung des monatlichen Einkommens – angepasst an Leistungsdauer, Endalter und mögliche Dynamik.

Die Berufsunfähigkeitsversicherung Pilot deckt das generelle Risiko der BU‑Definition ab. Die LoL‑Versicherung Pilot setzt zusätzlich beim lizenzbezogenen Auslöser an (z. B. Medical Class 1 entzogen) und schafft dadurch eine zweite Leistungsschiene.

Wichtig ist der Blick in die Bedingungen: Verweisungsverzicht, Nachprüfung, Regelungen zu Psyche sowie transparente Nachweise verhindern negative Überraschungen – und entscheiden, ob die Police im Ernstfall leistet.

BU‑Versicherung Pilot vs. LoL‑Rente

Die BU‑Police leistet bei voraussichtlich dauerhafter Einschränkung. Die LoL‑Versicherung Pilot zahlt, wenn der Lizenzverlust (z. B. Flugdienstuntauglichkeit) nachgewiesen ist. Beides in einer Police möglich: BU mit integrierter LoL‑Klausel.

Für Piloten ist die laufende Rente meist stimmiger als eine Einmalzahlung: Fixkosten bleiben planbar, und die Leistung lässt sich auf die fliegerische Laufbahn abstimmen.

Tipp: Auf saubere Definitionen und einen echten Verweisungsverzicht achten – dort trennt sich Marktrhetorik von belastbarer Absicherung.

Lizenzverlust Pilot: typische Szenarien

Häufige Auslöser sind medizinische Befunde (z. B. kardiologisch, neuro‑psychiatrisch, Augen), die zum Entzug der Tauglichkeitsklasse 1 führen. Entscheidend ist der dokumentierte Zeitraum der Fluguntauglichkeit und die behördliche/flugärztliche Akte.

Bei Flugdienstuntauglichkeit zählt, was im Medical steht: Ist die Lizenz suspendiert oder entzogen, greift – je nach Police – der LoL‑Auslöser. Genau hier wirken saubere Nachweisklauseln.

Praxisnah bleiben: alle Arztberichte, Gutachten und Bescheide strukturiert sammeln. Das beschleunigt die Leistungsprüfung und reduziert Rückfragen.

Beispiele Fluguntauglichkeit & Lizenzverlust

• Verkehrsflugzeugführer, temporär untauglich nach kardialem Ereignis: Nach 6 Monaten fortbestehender Fluguntauglichkeit greift der LoL‑Auslöser – rückwirkend ab Beginn der Untauglichkeit, sofern so vereinbart.

• Pilot mit dauerhafter psychiatrischer Diagnose: Medical nicht erneuert → Lizenzverlust. Entscheidend: klare Bedingungen zu Psyche, Nachprüfung und Verweisungsverzicht.

• Augen‑Befund mit irreversibler Einschränkung: Medical Class 1 entzogen. LoL‑Rente sichert laufende Fixkosten und verhindert Liquiditätslücken im Re‑Training oder bei Karrierewechsel.

Worauf es in der Praxis ankommt

Verweisungsverzicht, Nachweise (Medical/Bescheid), transparente Nachprüfung, Regelungen zu psychischen Erkrankungen sowie ein passendes Endalter – das sind die Hebel für eine robuste LoL‑Versicherung Pilot.

Extra‑Service: Leistungszertifikat – unsere Kunden erhalten ein Zertifikat, mit dem der erste Leistungsantrag durch eine auf Versicherungsrecht spezialisierte Kanzlei kostenlos gestellt wird. Dieses Zertifikat ist kein Bestandteil der Versicherung, sondern ein exklusiver Service von FinanzService Weinand.

So reduzieren Sie Formfehler, erhöhen die Durchsetzungskraft und entlasten sich im kritischsten Moment – genau dann, wenn Zeit und Energie knapp sind.

Was die LoL‑Police stark macht

Stimmige Kombination aus BU‑Definition und lizenzbezogenem LoL‑Auslöser, klare Nachweise und ein echter Verweisungsverzicht. Dazu eine Leistungsdauer, die zur beruflichen Planung passt.

Wesentliche Einflussgrößen für Beiträge: Eintrittsalter, Gesundheitsdaten, Einsatzprofil, Endalter, gewählte Leistungsdauer sowie optionale Beitrags‑/Leistungsdynamik. Details dazu auf der Kosten‑Seite.

Unser Beratungsprozess priorisiert Verständlichkeit: Wir zeigen transparent, welche Bedingungsdetails realen Unterschied machen – jenseits von Prospektversprechen.

Loss-of-License Versicherung Pilot – sinnvoll umgesetzt

Statt Einmalzahlung setzt die Pilot‑Community zunehmend auf die LoL‑Rente: Sie lässt sich auf Karrierepfade abstimmen, bildet Fixkosten planbar ab und harmoniert mit einer hochwertigen BU‑Police.

Wir strukturieren Unterlagen, prüfen Nachweise und begleiten Sie vom Antrag bis in den Leistungsfall – inklusive Leistungszertifikat als Rückenwind.

Das Wichtigste für Verkehrspiloten

Rente statt Einmalzahlung

Planbarer Cash‑Flow, bessere Nachprüfbarkeit, saubere NachweiseDie Loss-of-Licence Versicherung als laufende Rente passt besser zu Fixkosten und Karriereverläufen im Cockpit. Summenlösungen wirken oft nur auf den ersten Blick attraktiv.

Bedingungen lesen – nicht nur Prospekte

Verweisungsverzicht, Psyche, Nachprüfung & Nachweise entscheidenWer diese Punkte sauber löst, reduziert Streitpotenzial im Leistungsfall und stärkt die LoL‑Versicherung Pilot dauerhaft. Startpunkt: Verweisungsverzicht & Verweisung.

Warum diese LoL‑Lösung für Piloten überzeugt

Spezialisierte Beratung

Seit Jahrzehnten Fokus auf Lizenzverlust & Cockpit‑Risiken – klar, pragmatisch, nachvollziehbar.

Eine Police, zwei Auslöser

Hochwertige BU‑Definition plus lizenzbezogener LoL‑Trigger – stimmig für Verkehrsflugzeugführer.

Klausel‑Check

Verweisungsverzicht, Psyche, Nachprüfung, Endalter – wir prüfen die Details, die im Ernstfall zählen.

Leistungszertifikat

Erster Leistungsantrag durch spezialisierte Kanzlei kostenlos – exklusiver Service von FinanzService Weinand.

BU vs. LoL – was Piloten wissen wollen

Was leistet die BU‑Police, was die Loss‑of‑Licence Versicherung?

BU greift bei voraussichtlich dauerhafter beruflicher Einschränkung. Die LoL‑Rente zahlt beim Lizenzverlust (Medical‑/Behördennachweis) – oft sogar rückwirkend ab Beginn der Untauglichkeit, sobald die vertragliche Frist überschritten ist.

Eine Police oder zwei Verträge?

In der Praxis bewährt: eine BU‑Police mit integrierter Loss‑of‑License‑Klausel. So sind beide Auslöser unter einem Dach geregelt.

Rente statt Einmalzahlung – warum?

Laufende Zahlungen sind planbar, bilden Fixkosten ab und lassen sich mit Endalter und Leistungsdauer auf Karrierepfade abstimmen. Summenlösungen können Lücken lassen und sind schwer nachprüfbar.

Welche Nachweise sind im Leistungsfall entscheidend?

Flugärztliche Unterlagen (Medical/Gutachten) und ggf. behördliche Bescheide. Wichtig: Fristen, Dokumentation und klare Nachweisklauseln in der Police.

Welche Klauseln sollte ein Pilot prüfen?

Verweisungsverzicht, Psyche‑Regelungen, transparente Nachprüfung, Endalter/Leistungsdauer – diese Details entscheiden über Leistungssicherheit.

Was beeinflusst die Beitragshöhe?

Eintrittsalter, Gesundheitsdaten, Endalter, Leistungsdauer sowie optionale Dynamik. Mehr dazu auf der Kosten‑Seite.

Wie unterstützt mich das Leistungszertifikat?

Unser Leistungszertifikat ermöglicht, dass der erste Leistungsantrag durch eine spezialisierte Kanzlei kostenlos gestellt wird – ein exklusiver Service von FinanzService Weinand und kein Bestandteil der Versicherung.

Wie starte ich den Angebotsprozess?

Kontaktformular ausfüllen. In der Regel erhalten Sie innerhalb von 24 Stunden eine qualifizierte Rückmeldung.